Proseguiamo con questa seconda parte l’analisi della comprensione e redazione del PIANO ECONOMICO FINANZIARIO (PEF) quale documento obbligatorio nelle operazioni di partenariato pubblico privato, ma di rilevanza strategica per l’avvio della gestione operativa di un impianto sportivo, sia pubblico che privato, con un approccio manageriale responsabile.

Il “Piano Economico Finanziario” nelle operazioni di partenariato pubblico privato – Seconda parte

Nella prima parte, cui si rinvia, abbiamo definito il PEF nella sua sostanza e nella sua centralità nell’ambito del business plan, rammentandone la valenza per tutti gli stakeholders interni (i gestori dell’impianto sportivo) ed esterni (gli enti locali concedenti, gli istituti finanziari mutuanti), aggiungendo, ora, anche l’utilità per ulteriori soggetti terzi coinvolti nella progettualità di sviluppo (dai collaboratori ai fornitori, dagli utenti degli impianti da riqualificare, alle altre società sportive potenziali fruitori o concorrenti).

Con il presente contributo, entriamo nel merito della redazione del PEF sottolineando come il punto di partenza non è rappresentato dalla determinazione dei ricavi, come spesso si ritiene, ma da una analisi delle possibili aree di business incidenti sulla (o in rapporto alla) tipologia di interventi tecnici (di costruzione o di riqualificazione) da realizzare. In sintesi, il punto di partenza è: cosa voglio fare e cosa mi serve dal punto di vista strutturale per fare ciò che voglio fare.

Questo si traduce sotto un piano prettamente pratico nella determinazione degli INVESTIMENTI.

Sviluppando il progetto tecnico architettonico di costruzione o riqualificazione si dà corpo alla definizione delle strutture in cui operare: dai campi da gioco agli spogliatoi, dai magazzini alle aree di ristoro, dagli spazi comuni (reception, sale attesa) ai locali tecnici, dalle tribune ai posteggi, dai locali dediti ad attività commerciali (stores, centri estetici, centri fisioterapici, aree gioco bimbi), dalle coperture dei campi alle club house, rimessaggi ecc.

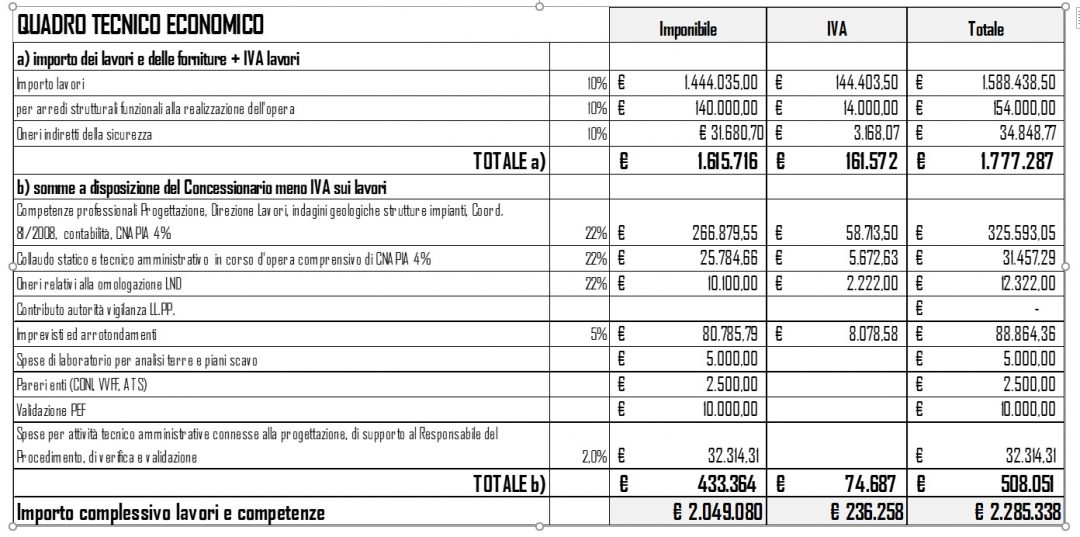

La progettazione tecnica-architettonica, per quanto di interesse del PEF, si concretizza in una serie di valori riepilogati nel “quadro tecnico-economico” (QTE) in cui sono indicati gli importi dei singoli lavori da eseguire, con l’aggiunta degli oneri di progettazione e oneri accessori quali, a titolo esemplificativo, gli oneri professionali, gli oneri dei collaudi (in caso di riqualificazione di un impianto sportivo comunale), gli oneri di omologazione dei campi, gli oneri per i pareri degli enti preposti ai controlli preventivi (VVFF, ATS, CONI), gli oneri della sicurezza del cantiere, gli oneri di asseverazione del PEF come richiesto dall’art. 183, comma 15, del codice dei contratti pubblici (D.Lgs. 18.4.2016, n.50) ecc.

Si riporta un esempio di quadro tecnico-economico relativo ad un intervento di riqualificazione di un impianto sportivo comunale nell’ambito di una procedura di project financing.

Si evidenzia che il QTE promana da uno studio di fattibilità e non da una progettazione esecutiva che interviene solo in una fase successiva di sviluppo nell’ambito del project financing. Da notare come all’interno del QTE sono compresi anche gli “arredi funzionali alla realizzazione dell’opera” da intendersi come complementi non facenti parte della costruzione ma necessari al funzionamento, quali canestri, spalliere, separatori di corsie piscina, reti pallavolo, tennis, padel, balaustre di protezione panche/armadietti di spogliatoi, bancone reception, bancone del bar, tornelli accessi ecc.

Nel computo delle opere invece sono già compresi gli impianti (tecnici, gas, elettrici, idraulici, allarme), i sanitari, ascensori, montacarichi e in generale ogni impianto/bene da intendersi come parte integrante dell’opera.

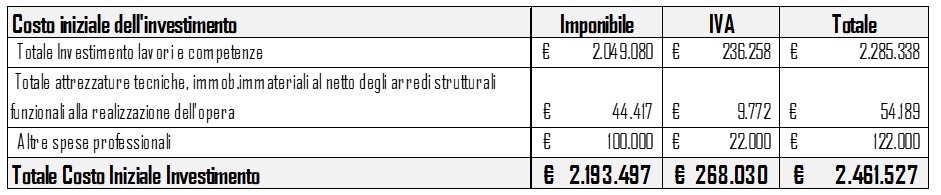

Occorre però prestare attenzione al fatto che l’importo risultante dal QTE non rappresenta il totale degli investimenti necessari per avviare il centro sportivo. Il valore complessivo degli investimenti, infatti, si ottiene aggiungendo al QTE gli ulteriori importi per l’acquisto di beni materiali e immateriali necessari alla gestione, tra i quali si annotano sempre a titolo esemplificativo:

Attrezzature sportive (es. attrezzi palestra, materassi, pesi, corde, tappeti elastici ecc.)

Arredi ufficio (scrivanie, sedie, armadi libreria, rack)

Hardware (pc, server, stampanti, registratori di cassa)

Software (gestionali contabili, gestionali CRM, ticketing) e licenze d’uso

Marchi (registrazione)

Oneri di costituzione (notarili)

Altri oneri professionali (redazione PEF, assistenza costituzione societaria)

Aggiungendo quindi questi ulteriori investimenti a quelli riferiti al piano delle opere avremo l’importo iniziale complessivo degli investimenti come da esempio riportato nella seguente tabella:

Attenzione ad un altro elemento spesso trascurato nella stesura dei PEF: il reinvestimento da effettuarsi nel corso della gestione.

Per reinvestimento, si intende ogni altro onere avente utilità pluriennale da sostenersi non all’inizio della gestione, ma in uno degli anni nel corso della gestione.

A titolo esemplificativo: per un impianto sportivo con campi di calcetto in erba sintetica si deve prevedere al 10°/12° anno una spesa per il rifacimento dei campi. Analoghe considerazioni di “ammodernamento” in corso di gestione, vanno fatte anche per gli arredi, i PC, gli impianti tecnici, le attrezzature sportive ed anche opere murarie (manutenzioni straordinarie). Il tutto avviene tenendo conto della “vita utile” di ciascuna categoria di bene ad utilità pluriennale e stimando al termine della vita utile una sostituzione in termini di “spesa per il riacquisto”. Tale spesa va intesa come nuovo investimento in corso di gestione che ha impatti, così come gli investimenti iniziali, sulla redditività dell’impianto e, conseguentemente, sulla tempistica di recupero degli investimenti e, per i gestori di impianti sportivi pubblici, sulla durata dell’affidamento in gestione.

Gli investimenti, siano essi iniziali o in corso di gestione, oltre a quanto precede comportano altri due effetti sul PEF:

1) La necessità di esporre (nello Stato Patrimoniale e nel Rendiconto Finanziario Previsionale) gli importi delle risorse finanziarie idonee a sostenere gli investimenti stessi;

2) La riduzione del risultato economico degli esercizi in cui gli investimenti esplicheranno la loro utilità, riduzione che viene espressa nel Conto Economico Previsionale per il tramite del costo, generalmente, costante nel tempo, rappresentato dalla quota annua di ammortamento.

Da un punto di vista sostanziale quanto sopra indicato si traduce in una constatazione tanto ovvia quanto però di complessa attuazione: l’investimento per poter essere realizzato occorre che sussistano adeguate risorse finanziarie da reperirsi a cura e spese del potenziale gestore/imprenditore.

Ad un “investimento” si correla quindi una “fonte di finanziamento” in grado di “coprire” (sostenere) l’investimento stesso.

La carenza di risorse finanziarie (fonti di finanziamento) impedisce il sostenimento dell’investimento e quindi la realizzazione dell’opera e del progetto di sviluppo e gestione dell’impianto sportivo.

Nella prossima puntata si raffermerà il concetto di fondo della distinzione tra INVESTIMENTI e FINANZIAMENTI.

Daremo spazio ad un approfondimento sulle fonti di finanziamento in un successivo contributo connesso all’analisi del PEF.