In questa sede si rafferma il concetto di fondo della distinzione tra INVESTIMENTI e FINANZIAMENTI.

Il “Piano Economico Finanziario” nelle operazioni di partenariato pubblico privato – Terza Parte

Pubblicazione cartacea su: Tsport 348

Per il momento limitiamoci a quella che potremo definire la “fase 1” di costruzione del PEF, in cui rileva la necessità di determinare gli investimenti, al fine poi di poter cominciare a redigere il “Conto Economico Previsionale” iniziando dai ricavi di gestione ottenibili dall’utilizzo/sfruttamento dell’impianto e cioè dall’utilizzo/sfruttamento degli investimenti effettuati.

Il secondo effetto correlato alla definizione degli investimenti è la determinazione degli ammortamenti. Anche per questo aspetto si rinvia ad ulteriore approfondimento riferito ai costi di gestione rinvenibili nel “Conto Economico Previsionale”.

In questa sede evidenziamo che le logiche economiche e contabili indicano come l’investimento (sia esso iniziale o in corso di gestione) non debba gravare integralmente tra i costi del Conto Economico Previsionale nell’anno del sostenimento della spesa. Se così fosse nell’anno in questione si avrebbe un impatto forte di riduzione del risultato dell’esercizio, non coerente, però, con il fondamento economico di “distribuire” la spesa dell’investimento su più esercizi in quote costanti rappresentative dell’utilizzo/impiego del bene oggetto dell’investimento.

La distribuzione dell’importo dell’investimento su più annualità si ottiene con la tecnica dell’ammortamento. La determinazione quindi delle quote di ammortamento ha incidenza sui risultati economici e sulle tempistiche di riproduzione (rigenerazione) delle risorse finanziarie eventualmente necessarie per il “rinnovo” degli investimenti medesimi al termine della loro vita utile, consentendo così il “re-investimento” già dianzi indicato.

Tali considerazioni sono al “nastro di partenza” della costruzione del PEF che in estrema sintesi possiamo sintetizzare nelle seguenti attività operative:

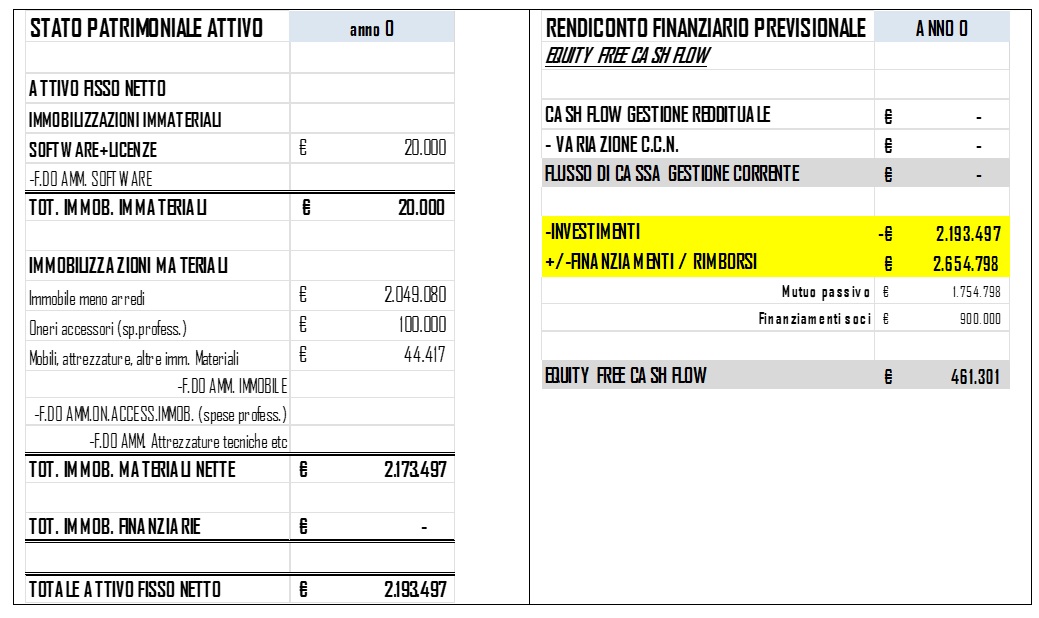

1) determinazione degli investimenti, con l’ausilio della progettazione tecnico-architettonica e la redazione del Quadro Tecnico Economico (QTE) e l’aggiunta di investimenti non ricompresi nelle opere strutturali, da esporre nello Stato Patrimoniale e nel Rendiconto Finanziario Previsionale;

2) determinazione dei reinvestimenti al termine della vita utile dei beni facenti parte delle spese di investimento iniziali da esporre nello Stato Patrimoniale e nel Rendiconto Finanziario Previsionale;

3) determinazione degli ammortamenti per la “distribuzione” in quote costanti (ammortamenti) delle spese di investimento (iniziali e in corso di gestione) tra i singoli anni di vita utile dei beni ad utilità pluriennale, da esporre nel Conto Economico Previsionale.

Solo dopo questa “fase 1” si può passare, come detto, alla determinazione dei ricavi per area di business, di cui si tratterà in un prossimo contributo.

Evidenziamo che il punto 2 può originarsi anche in seguito, nel mentre, cioè, che si “costruisce” il PEF completo, laddove dovesse emergere la necessità di una durata dell’affidamento in gestione così estesa idonea al recupero degli investimenti iniziali da richiedere appunto l’esigenza di re-investimenti imprescindibili per poter continuare nell’esercizio gestorio fino al termine della concessione senza interruzione dell’attività e dei correlati flussi economici e finanziari utili al recupero di tutti gli investimenti ed all’ottenimento per il gestore di un “giusto guadagno”.

Ove il recupero di tutti gli investimenti e l’ottenimento per il gestore di un “giusto guadagno” non dovessero risultare dallo sviluppo del PEF in un arco temporale circoscritto, necessariamente occorrerà “ricominciare da capo”, in una sorta di gioco dell’oca con ripartenza dall’inizio mediante rivisitazione del progetto tecnico-architettonico che intervenga in modifica del progetto iniziale, tagliando, riducendo, razionalizzando le ipotesi di sviluppo originarie per diminuire le spese di investimento del QTE unitamente alle altre spese di investimento iniziali, in un circolo dinamico di assestamento per reiterazione che raggiunga un equilibrio comunque soddisfacente per il gestore, per l’ente pubblico, per la collettività, oppure volto ad abbandonare uscendo definitivamente dal gioco.