Nelle zone industriali urbane è, da tempo, in atto un mutamento visibile e diffuso. Causato manco a dirlo, da quel fenomeno oggetto negli ultimi anni di aggettivi quali “sorprendente, emergente…” per la rapidità con cui si è imposto alla grande massa degli sportivi. Il padel of course!

Padel – I campi coperti: quanti, quali le coperture

Pubblicazione cartacea su: Tsport 354

Osio Sotto (Bergamo), Kira Padel (foto BG/Tsport).

In questi siti post-industriali è riscontrabile uno scenario completamente mutato. Laddove sul calar della sera si diffondeva un lugubre silenzio, ora affiora una discreta “movida”. Parcheggi sovraffollati, finestroni da cui traspaiono le luci dei fari dei campi ed insegne dalla inequivocabile comunicazione. Un fenomeno che solo qualche anno fa nessuno poteva immaginare quale soggetto di riconversione di queste aree, spesso abbandonate.

Ma in quale misura esse incidono nel Mercato, quanti degli oltre ottomila campi sparsi sul territorio nazionale sono qui costruiti? Con l’osservatorio di O&B abbiamo condotto un approfondimento.

Il capannone, sito ideale.

Il padel ha trovato, infatti, in questa tipologia di insediamento industriale una struttura naturale, in qualche caso ideale. Sport – come abbiamo già avuto modo di dimostrare proprio in questa rubrica – prettamente “in-door”. I capannoni industriali per le loro caratteristiche strutturali mono planari, spesso per le dimensioni della superficie e quando con un’altezza ideale (almeno 6 metri sotto trave) ben si sposano con le esigenze del gioco ed i servizi complementari necessari (uffici, docce, bar e area fitness).

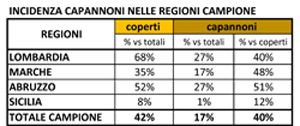

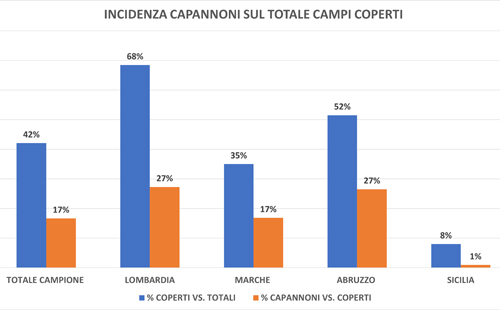

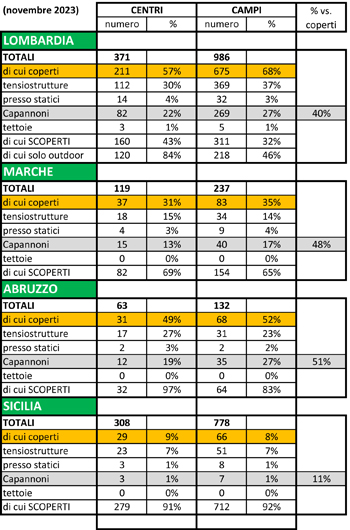

I capannoni quindi come soluzione ottimale per l’allestimento di un centro. Costituiscono il 40 % dei campi coperti, ed appannaggio prevalentemente degli investitori del nord e centro Italia, in quelle regioni nelle quali l’incidenza dei campi coperti sul totale è elevata. Permane invece ancora una percentuale elevata al sud (e nel Lazio) di strutture indoor inferiori significativamente a quanto raccomandabile dal nostro studio condotto qualche mese fa e pubblicato proprio in questa rubrica lo scorso giugno. Abbiamo quindi la Lombardia con il 70 % del totale di campi indoor e la Sicilia fanalino di coda, con solo l’8%.

Dei campi coperti, in Lombardia, riscontriamo che 4 su 10 di questi sono in tali strutture prefabbricate (270 su 675). Ma anche in regioni quali Marche e Abruzzo registriamo questa tendenza, con rapporti di campi in capannoni sui totali coperti, in una percentuale anche superiore: cinque su dieci.

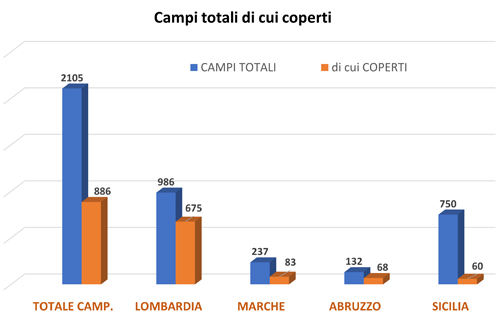

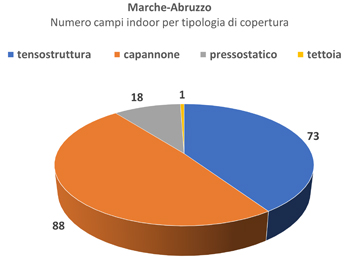

Assieme all’analisi che ci dice in che misura il capannone entri nel mondo del padel, facciamo una panoramica allargata sulle tipologie di coperture esistenti e come influiscono percentualmente sul totale dei campi coperti. Per sviluppare questa analisi abbiamo considerato un campione composto da quattro regioni: Lombardia, Marche, Abruzzo e Sicilia; due di grande impatto abitativo (agli antipodi nella latitudine, nord e sud), altre due tra le meno popolate e del centro Italia.

Torniamo al capannone, molto richiesto perché costituisce anche un‘alternativa di investimento economica e finanziaria rispetto a quello necessario per l’allestimento di un centro su superfici libere:

– economica per il risparmio nelle spese di urbanizzazione e realizzazione della copertura;

– finanziaria perché (soprattutto se solo affittati) con un costo distribuito negli anni rispetto all’investimento cospicuo e concentrato all’inizio dell’attività nei casi di progetti sulle superfici libere.

La maggior parte delle accademie e dei progetti che presentano il padel quale business core si trovano proprio nelle riconversioni di queste strutture.

Tuttavia, con due problemi riscontrabili:

- Il cambio di destinazione d’uso (quasi sempre in commerciale dall’industriale) prevede risposte ed approvazioni disomogenee da comune a comune (più celeri spesso quelli extra urbani). Diversi e

In qualche caso anche di parecchio, i relativi oneri di urbanizzazione richiesti.

- Il numero limitato e/o esaurito in gran parte dei comuni e regioni (con un rapporto tra i disponibili e gli idonei stimabile in 5 a 1).

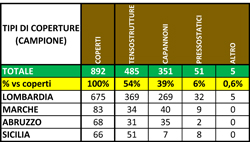

I capannoni in intesi rappresentano una quota importante nel Mercato delle coperture. Superata seppur non di molto, però, dalle Tensostrutture, che incidono per oltre il 50%.

Capannoni e Tensostrutture, insieme, costituiscono così più del 90 % del totale, lasciando una quota marginale, intorno al 6-7%, ai pressostatici.

La discriminante tra quest’ultima soluzione e le prime due, oltre al costo quotidiano per generare la necessaria pressione e sostenere la copertura, risiede peraltro nella possibilità che prefabbricati e tensostrutture offrono di prevedere, sotto ad un‘unica unità, un numero maggiore di campi.

Negli altri tipi di copertura prevale la tensostruttura

Le altre tipologie di copertura sono circoscrivibili a queste tre:

– Tensostrutture, coperture sostenute da una struttura portante in legno o metallo; quelle di ultima generazione sono progettate in modo da poterle aprire sul perimetro;

– Pressostatiche, sostenute da aria compressa per le quali vi sono ingenti i costi per generare la pressione per mantenerli gonfi; offrono il vantaggio di poterle smontare nel periodo estivo;

– Tettoie, coperture fisse ma aperte ai lati. Scarsamente usata da noi, un po’ più diffusa nelle coperture di qualche decennio fa in Spagna. Imponente e scarsamente efficiente, ad esempio, quella all’accademia di Maiorca.

La copertura con Tensostruttura ha il vantaggio di poter prendere in considerazione più campi, messi in parallelo o a “quattro di denari”, come si usa dire in gergo. Comporta però un’implicazione non trascurabile, dovuta all’altezza minima prevista (per poter essere omologata), intrinseca alle caratteristiche di questo gioco, che vede nel pallonetto un’arma strategica (non è un caso che, seppur impropriamente, gli spagnoli definiscano questo colpo “il globo”). Per garantire un buon pallonetto, l’altezza minima richiesta dalla Federazione (Fitp) è di 6,00 metri (consigliata 7,30). Questo comporta che, ad esempio, le strutture geodetiche o ad archi portanti (di metallo o in legno) funzionali a reggere la tensostruttura debbano spesso essere innalzati sino a 11 metri nella parte centrale, con evidente impatto visivo: aspetto che può compromettere le necessarie autorizzazioni in determinate circostanze (come in aree soggette a parere della Soprintendenza ai Beni ambientali).

È presente inoltre una maggiore implicazione per la forte esposizione agli agenti atmosferici, specie se si considerano i venti generati in occasione di temporali, con velocità sino a pochi anni fa inusitate: prima ancora delle considerazioni tecniche relative al gioco, devono essere risolti quelli della sicurezza.

Bene, chiudiamo quindi questo articolo che ha richiesto un’indagine complessa per il centro dati e studi di O&B, confidando di aver colto l’obiettivo: quello di fornire una panoramica non solo delle tipologie e relative tecniche di coperture, ma anche delle differenze tra le stesse, ricordando sempre la necessità di rivolgersi a fornitori e operatori di comprovata esperienza.

Articolo redatto da Adelio Rosate, Team e marketing Manager, e Lionello Pianezzola, Sondaggista e analista di O&B Padel – Osservatorio & Business.