Con il contributo di O&B – Osservatorio e Business torniamo a parlare del padel come attività imprenditoriale, analizzando quanto succede in Svezia, un Paese che mostra evidenti errori di programmazione.

Statistiche e mercato – Padel: il caso Svezia

Pubblicazione cartacea su: Tsport 353

Centro padel a Sälen (650 abitanti), nel comprensorio sciistico Tandådalen/Hundfjället (foto Cis2000).

“Stò ‘colmo a Stoccolma”, cantava Rino Gaetano (qualcuno lo ricorderà). Ci sembra calzi per quanto sta accadendo in tutta la Svezia, riguardo al padel. Nell’Europa dal trend in costante crescita, la nazione Scandinava è in drammatica controtendenza. Troppi i campi di padel (circa 4.200) per 10 milioni di abitanti! Troppi i centri con troppi campi, mal distribuiti in un territorio dalla bassissima densità demografica (20 persone per Kmq).

Così il paradosso che rileviamo e che, in uno scenario Europeo con un trend dalla crescita ancora esponenziale, seppur disomogenea (con casi diametrali a quello del Paese Scandinavo, come quello Francese e ancor più, Tedesco), la Svezia si distingue per una situazione portata rapidamente al collasso.

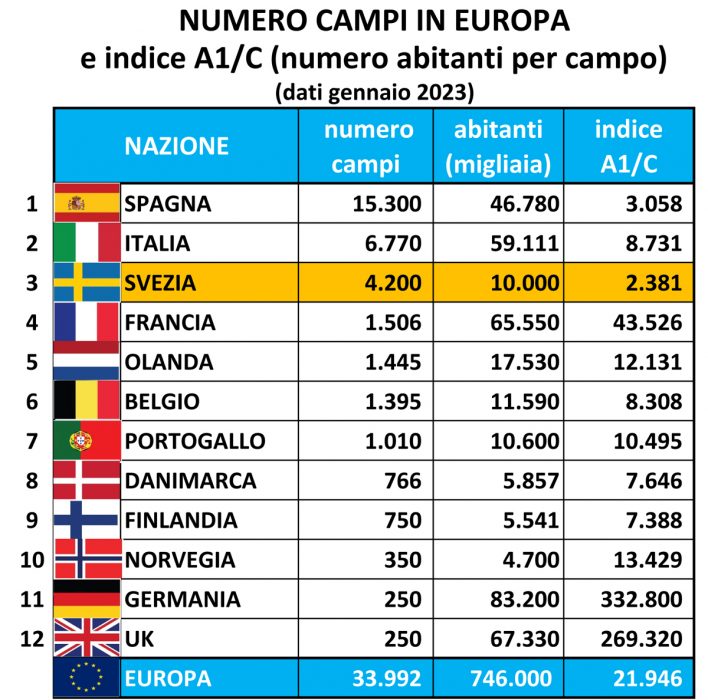

Un forte contrasto rispetto all’Italia e alle altre nazioni con investimenti più razionali o quanto meno più prudenti. Dove si registrano margini di crescita e, in un paio di casi, dove il fenomeno non è ancora esploso: è questo il caso della Francia (1.500 campi) e ancor più della Germania, con soli 250 campi.

Tornando alla Svezia è davvero difficile comprendere come si siano potuti commettere errori così clamorosi. I 4.200 campi sopra citati, corrispondo ad 1 ogni 2.400 abitanti (indicatore da noi codificato come A1/C). Dato raggiunto in pochi anni e superiore addirittura a quello della Spagna, che con una tradizione trentennale ha un campo ogni 3.000 abitanti. Una crescita dell’offerta troppo veloce e irrazionale, come si evince dall’analisi che abbiamo condotto e decliniamo in queste pagine. Che abbiamo comparato, per renderla più concretamente comprensibile, con tre regioni Italiane, e in particolare con la Lombardia dove riscontriamo sostanzialmente lo stesso numero di abitanti.

Ma la negativa situazione svedese è troppo in controtendenza ed evidenzia più implicazioni, concause,

– la densità demografica;

– la “deconcentrazione” demografica, ossia la densità demografica al netto di quella espressa dalle prime 10 città per numero di abitanti. Analisi che riteniamo indicativa per le caratteristiche di questo Paese, dove tale basso indice diventa esasperato nei territori extra urbani con 23 abitanti per Kmq;

– la non considerazione di indicatori di isocrone per la determinazione del bacino di attrazione (che riprendiamo in chiusura dell’articolo);

– il numero medio di campi delle principali strutture sportive nelle principali città.

Abitanti e giocatori

Se vediamo il Padel come “prodotto”, il Mercato di tale “consumo” sarà da individuare nei potenziali “consumatori”, quindi all’interno degli abitanti “intercettabili”. La variabile demografica diventa quindi il primo passaggio da compiere per trovare la quantità di popolazione a cui applicare la percentuale stimabile identificatrice del numero di giocatori potenziali. Percentuale frutto di indagine e studio del Mercato già esistente.

Ragionevole dedurne che più sono gli abitanti comprensibili nel bacino, più saranno i relativi “padelisti”. Da cui la prima evidenza, la Svezia ha circa 10 milioni di residenti, poco più di quelli della Lombardia, solo il doppio di Piemonte, Sicilia e Campania. Ma ha 2 volte e mezza il numero di campi (4.200) espressi dal Lazio (1.800), prima regione italiana per numero, quattro volte più della Lombardia, cinque volte più della Sicilia e otto volte più di Piemonte e Campania.

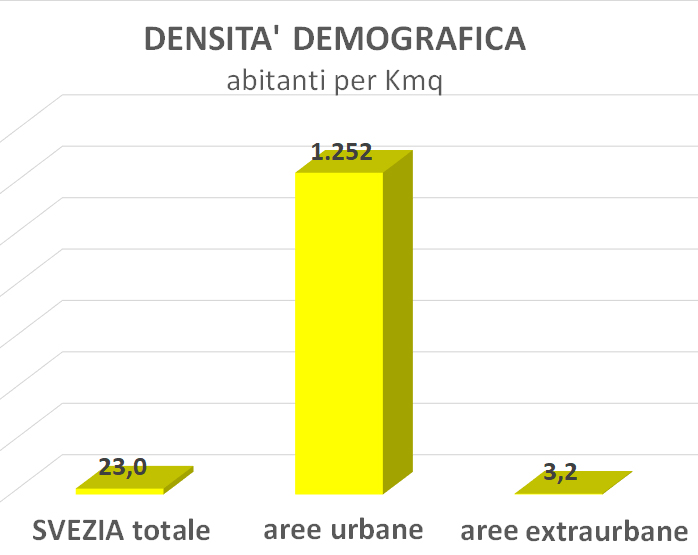

La densità demografica costituisce qui un’implicazione: su una superficie di 528.000 Kmq vivono poco più di 10 milioni di persone. Per comprendere di cosa stiamo parlando basti pensare che in Italia, su una superficie di 302.000 kmq, ne abbiamo 60 milioni. Il Paese di Alfredo Nobel ha quindi una densità prossima a quella del Sahara… con 23 persone per Kmq! Ventidue volte inferiore a quella lombarda, più di 17 volte inferiore a quella laziale, e dieci rispetto alla siciliana.

La notevole superficie della nazione unita al tasso di densità demografica sconsiglierebbero, ad occhio, investimenti in strutture di grande dimensione.

La densità demografica (riprendiamo il concetto di “deconcentrazione demografica”).

Se è condivisibile il fatto che la popolazione, in termini assoluti, sia la variabile chiave per comprendere quanto il bacino del relativo Centro Padel sia potenziale e in quale misura, è qui il caso di procedere ad una ulteriore segmentazione della densità demografica in due aggregati.

Procediamo quindi in un esercizio che abbiamo definito “Deconcentrazione demografica” o anche demografia extra urbana. Consiste nello scorporo dal totale abitanti e superficie dei principali aggregati urbani (qui Top 10 città), rispetto al totale per identificare la densità demografica di tali territori.

Come si evince dal grafico, anche questa “segmentazione” rileva una situazione “sui generis” al di fuori delle principali città, dove si hanno solo 23 persone per Kmq.

Chi gioca, sceglie il Centro principalmente in relazione al tempo medio necessario per raggiungerlo.

L’identificazione del bacino potenziale, inspiegabilmente ignorato

Tutto questo ci consente ancor più di confermare quanto andiamo raccomandando: è necessario fare uno studio approfondito del bacino geo-demografico il cui fulcro è il Centro Padel. Attraverso il metodo dell’applicazione di isocrone (dal greco “uguale tempo”) in modo da pervenire alla stima della base demografica e del numero di giocatori potenziali.

In O&B Padel, come raccontato nei precedenti articoli, abbiamo sviluppato una metodologia che permetta proprio questo. Identificare, attraverso indicatori emersi da Ricerca e Sondaggi, una stima del numero di clienti – giocatori per arrivare al numero di slot prenotabili e quindi ai RICAVI.

Abbiamo quindi definito il bacino, attraverso i tempi medi massimi di percorrenza. Classificandone convenzionalmente due, denominando TX1 (sino a 20 minuti) il primo e TX2 (sino a 30 minuti) un secondo. È evidente che essi esprimano percentuali diverse del numero di giocatori rispetto al totale abitanti (più ci allontaniamo e minore sarà la percentuale considerabile). La differenza percentuale (tra TX1 e TX2) la identifichiamo come gradiente. TX 1 e 2 sono il risultato sia di nostre esperienze di osservazione, che del sondaggio sul giocatore che abbiamo lanciato qualche mese fa.

Ovviamente, al numero di abitanti espresso dalle isocrone va applicato un indicatore per stimare il numero di giocatori. Indicatore frutto di altrettante analisi (mercato spagnolo, applicativi di prenotazione, contatto con Centri…). Al risultato pervenuto si dovrà applicare un ulteriore indicatore, il WFI (weekly frequency index) ossia la media di frequenza di gioco (che qui rapportiamo all’arco temporale settimana). È questo numero in stretta relazione con il numero delle prenotazioni a determinare quello delle SLOT e del potenziale Mercato (e relativa quota), assorbito dal Centro. (Il numero di Slot per il suo costo medio, ci permetterà di calcolare i RICAVI!).

Il numero di slot ci è altresì fondamentale per identificare l’INDICE DI SATURAZIONE, ossia quanti campi mi servono per far fronte alla DOMANDA settimanale di gioco. Oppure quanti campi rischiano di essere improduttivi perché in eccesso.

Tornando alla situazione svedese, è davvero sorprendente, come si evince dal numero di campi costruiti, che queste basilari considerazioni non siano state fatte. Questo almeno è quanto risulta dalle evidenti incongruenze di questa analisi. Come abbiamo detto in ingresso, è stata “gonfiata” l’offerta, ancor più nelle città, con un numero incredibile di campi rispetto ai giocatori stimabili. E come evidenziano i grafici sotto. Nel primo possiamo meglio comprendere il concetto di “deconcentrazione demografica”: per ciascun soggetto diamo il doppio valore, In verde la densità demografica media urbana e in giallo la extra urbana. Nel secondo grafico applichiamo la stessa analisi alla sola Svezia.

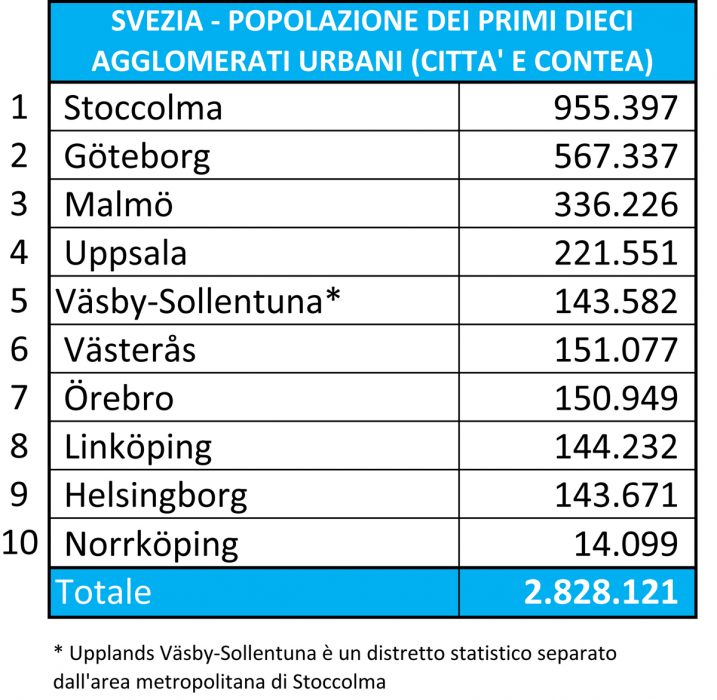

Soltanto due città (con annessa Contea) superano i 500.000 abitanti, Stoccolma e Goteborg; solo 9 hanno più di 100.000 abitanti e le 10 maggiori aree Urbane ne concentrano 2.828.000; l’equivalente della sola Roma (2.873.000) e meno di Madrid (3.223.000). Tale concentrazione equivale circa al 30 % del totale abitanti della nazione.

I campi nelle città, troppi!

Sei aree urbane hanno un‘offerta di 210 campi, distribuiti in 11 centri, con una media di quasi 20 campi per Centro, 35 per città. Vedendo il grafico che indica in poco più di 1.200 abitanti la densità demografica anche delle città, non ci vuole appunto Alfred Nobel, per coglierne la clamorosa sproporzione.

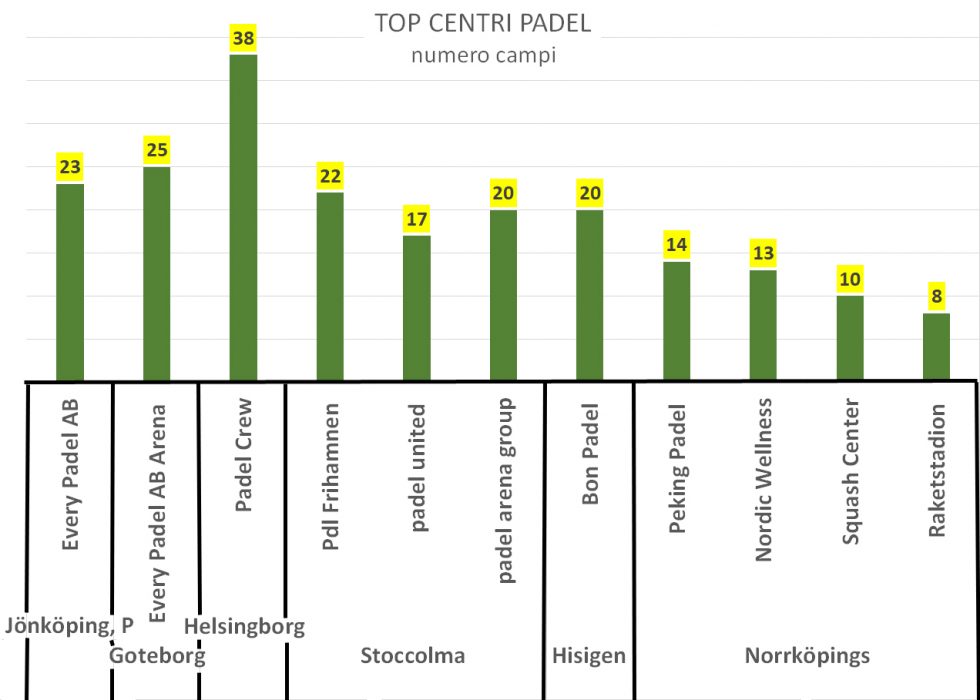

Censendo i principali centri, il paradosso è ancora più evidente, con il padel center di Helsingborg dotato di 38 campi, e altri 6 centri con più di 20 campi ciascuno.

Le 10 principali città, che ricordiamo, sommano una popolazione di poco più di 2, 8 milioni, hanno un’offerta di 210 campi e una media per singolo Centro di quasi 20 campi.

Le quattro città con il maggior numero di campi esprimono inoltre una disomogeneità del criterio usato nei progetti di implementazione dei Centri.

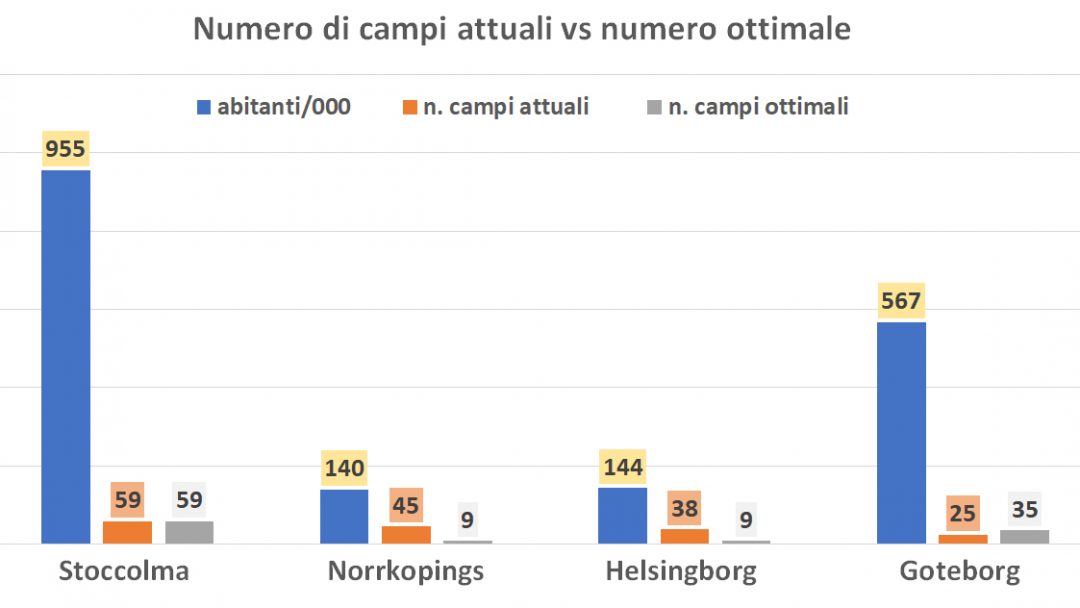

Abbiamo in O&B calcolato, in base alla metodologia sopra declinata e gli indicatori raccolti in due anni dall’Osservatorio, quanto ad oggi dovrebbe essere il numero ideale di campi per bacino urbano (espresso con il colore grigio nell’ultimo grafico). La comparazione con gli esistenti (color arancio), rileva che la sola Stoccolma ha un’offerta in linea con le nostre indicazioni, quella di Norrkoping e Helsingborg è spropositata (5 volte superiore la prima e più di 4 la seconda), mentre Goteborg è l’unico caso inverso, dove stimiamo una necessità di 35 campi rispetto agli attuali 25.

Conclusione

È davvero sorprendente come aspetti razionalmente evidenti da considerare, qui non siano stati minimamente utilizzati. Ad esempio, il macro-indicatore “A1/C “, che rileva qui un rapporto abitanti per campo addirittura inferiore a quello della Spagna (meno di 3400 abitanti). Si ha l’impressione che in più casi ci si sia fatti prendere da un’irrazionale competizione di chi costruiva la “Cattedrale” più grande.

Fidandosi probabilmente esclusivamente (abbastanza ingenuamente), e troppo ottimisticamente, di una strategia “PULL “! Ossia che il grande centro, composto da molti campi potesse di per sé generare forte attrattività. E qui osserviamo un altro errore. Lo scarso presidio del Centro stesso, in cui non vi è spesso un punto di socializzazione ed aggregazione, come rileva, da noi consultato, Leonardo Ravizzini (direttore commerciale di Ecover), che è stato recentemente a visitarne qualcuno. Pagamento slot, bibita ed addirittura noleggio racchette, il tutto a gettoni o con carta di credito! Vengono quindi elusi gli “atti” basilari quando si tratta di promuovere un nuovo sport, un nuovo centro o entrambi.

Vi è un’ultima considerazione che, seppur non frutto di risultati numerici empirici, costituisce a Nostro avviso un’ulteriore implicazione, che in gergo si definisce “geogravitazionale”.

Questi mega centri sono per la maggior parte in capannoni di aree industriali, quindi già di per sé, come avviene anche nei nostri progetti urbani, decentrati e “isolati”. Questo non favorisce l’incremento di flusso. Occorrono centri molto più piccoli (3, 4 campi max per ciascuno) e dislocati anche nelle aree extra urbane (trovando giuste sintesi tra la necessità di produrre economie di scala e il fornire un’offerta congrua rispetto alla domanda potenziale).

La povertà di dati e letteratura nel settore, su cui riflettere, pianificare e stimare, è una delle implicazioni chiave per chi vuole investire. È per questo che una buona parte del nostro tempo, in O&B lo dedichiamo all’Osservatorio ed alla raccolta di dati, avendo perfezionato una metodologia di definizione del bacino di certa attendibilità.

Adelio Rosate – Team e marketing Manager di OSSERVATORIO & BUSINESS