L’analisi di mercato effettuata da O&B – Osservatorio e Business sul mondo del padel in base ai dati del 2022 consente di esprimere alcune valutazioni e proiezioni sull’immediato futuro.

Statistiche e mercato – Il trend di crescita del mercato del padel nel 2022

Pubblicazione cartacea su: Tsport 349

Immagine da Padel trend Expo 2023 (foto Tomaso/Tsport).

L’analisi del mercato effettuata da O&B sui dati del 2022 evidenzia alcuni fatti rilevanti.

Innanzitutto, la crescita di strutture sportive e del numero di campi da padel in Italia è ancora importante: più del 50% rispetto all’anno precedente. Ma il trend non è costante: il secondo semestre rallenta sensibilmente e cresce della metà del primo.

I motivi sono diversi. Ai costi per la costruzione dei campi, aumentati in modo esponenziale a causa dell’aumento dei prezzi delle materie prime, si associa un fenomeno previsto e che va monitorato con attenzione. In alcune piazze, la forte crescita del numero di strutture si è molto avvicinata alla domanda, quindi al numero di giocatori e alle relative prenotazioni di slot.

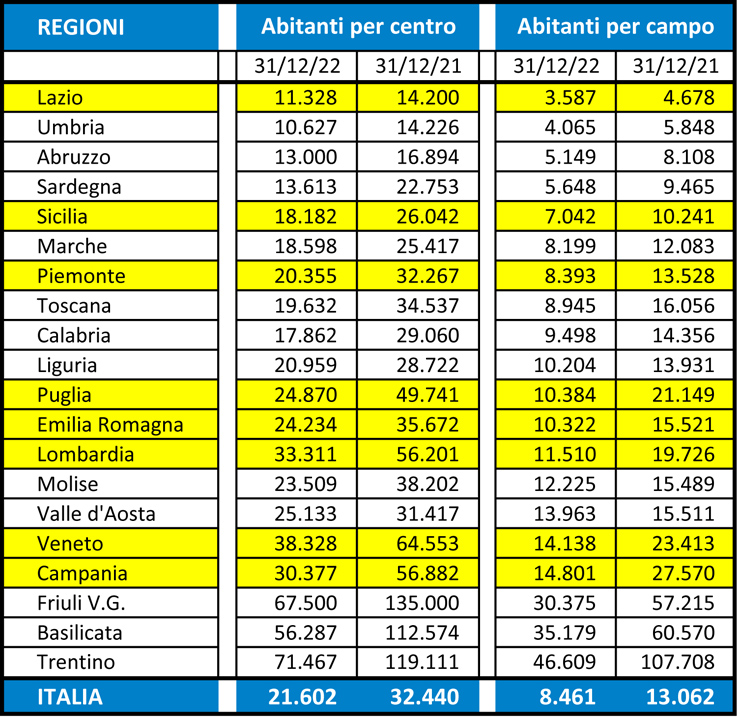

Lo conferma il Lazio che, avendo ormai un rapporto campi/abitanti (uno ogni 3.600) più del doppio della media nazionale, cresce in strutture meno della metà: il 25% contro il 53% dell’Italia totale.

Il Lazio è entrato in quella curva che P. A. Samuelson (economista statunitense, 1915-2009) definiva “dei rendimenti decrescenti”: il punto in cui l’offerta, pareggiando la domanda, ha un ritorno minore.

Va precisato che comunque nemmeno nelle regioni più “avanti” siamo al massimo della potenzialità, tutt’altro! La domanda crescerà ancora.

L’indice “abitanti per singolo campo”

A rassicurarci circa tale andamento è un’altra osservazione empirica che attingiamo dall’indice A/1C, abitanti per campo. Una crescita che nella maggior parte delle regioni sarà sempre più lineare rispetto alla curva esponenziale che ha caratterizzato gli anni del boom (a partire dal 2018-19). Il raddoppio di campi da un anno all’altro vale ancora, invece, in quelle regioni in cui gli investimenti sono iniziati più tardi (come in Friuli o in Basilicata). Tra le regioni “top” (con oltre 4 milioni di abitanti, in giallo nelle tabelle sottostanti) spicca la Puglia con i suoi 186 campi distribuiti in 86 strutture, più che doppi rispetto al numero dell’anno precedente.

È tempo quindi, per chi vuole investire, di fare valutazioni più attente e razionali, sul dove, come, quanto, affidandosi a chi ha esperienza, per compierle in modo attendibile.

Abbiamo accennato sopra ad un modo semplice per valutare la potenzialità del mercato in prospettiva: lo riprendiamo qui per meglio spiegarlo. Si tratta di un macroindicatore, il già citato indice “A/1C, (numero di abitanti per un singolo campo). Importante sia perché la “letteratura” sul tema è ancora scarsa di analisi e quindi di indicatori, sia perché ha il vantaggio di essere facilmente comparabile con quello dei mercati più maturi.

La comparazione verso un mercato più maturo non può che essere fatta con la Spagna, che ha un campo ogni 1700 abitanti circa. In Italia, pur essendosi quasi dimezzato l’indice A/1C, (Il 2022 si conclude infatti con un numero di abitanti per campo di 8.500, contro i 13.000 del 2021), rimaniamo sensibilmente lontano dagli Iberici. Ovviamente dobbiamo essere prudenti nella comparazione con gli Spagnoli: non va sottovalutato che lo sviluppo del mercato là è iniziato oltre 40 anni fa.

A proposito di sviluppo, osserviamo che questi sono anni ancora caratterizzati dal naturale metodo Circolare: la domanda stimola nuova offerta (di campi e centri), i quali a loro volta concorrono a promuoverlo a nuovi utenti, generando nuova domanda nel territorio limitrofo. L’esempio è reso più evidente nei centri urbani minori e nelle valli, dove si registrano nuovi giocatori proprio in prossimità dell’apertura del vicino centro, fenomeno evidente ad esempio nelle provincie di Bergamo, Brescia, Varese, Monza-Brianza e Novara.

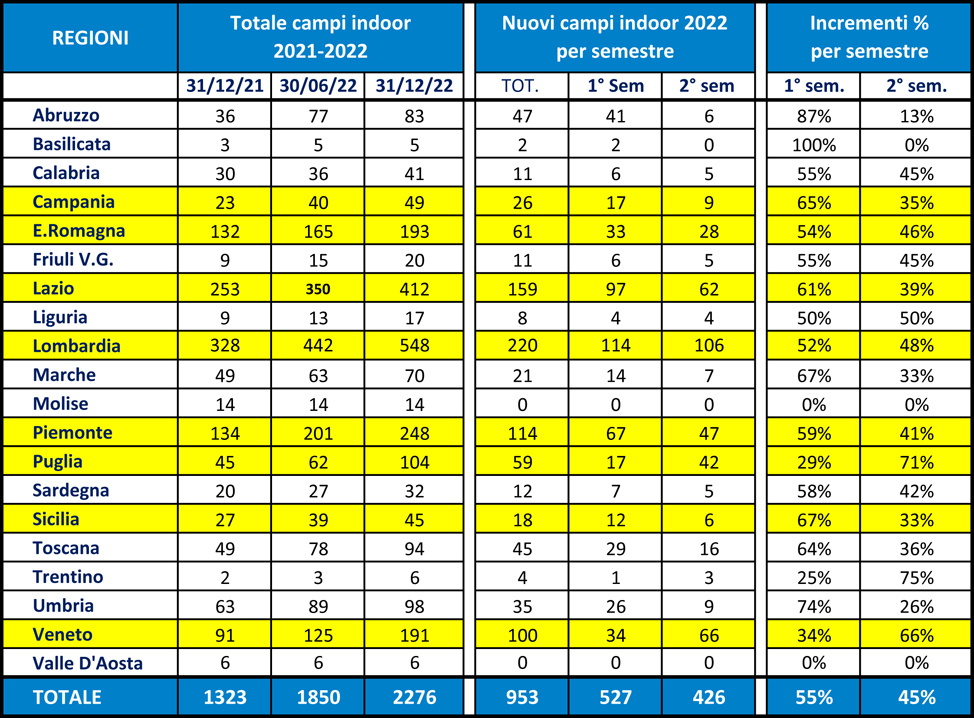

I campi coperti

Analizzando l’andamento del business del Padel in Italia, è evidente un fenomeno: nascono (o vengono trasformati) sempre più campi coperti: fatto che merita un approfondimento.

Le motivazioni sono più di una, a partire da quelle evidenziate dal direttore commerciale di Ecover, Leonardo Ravizzini, in una recente intervista. Dice infatti che la crescente consapevolezza della “Cultura del Padel” non può che portare all’implementazione delle strutture indoor. Dove per crescente cultura intendiamo la maggiore consapevolezza di aspetti tecnici (legati alla performance del gioco) e di marketing (maggior servizio all’utenza).

Gli aspetti tecnici riguardano pareti e manto erboso, che devono essere sempre asciutti non solo per una questione di sicurezza, ma anche perché la palla non si inzuppi alterando il rimbalzo e l’impatto sulla racchetta.

Quelli economici, che abbiamo ampiamente dimostrato in uno specifico studio (che sarà presto ripreso proprio in questa rubrica), sono relativi al fatto che il campo coperto, sempre, al Nord come al Sud (!), accorcia il BEP (break even point, tempo di pareggio dell’investimento). Offrendo, al tempo stesso, un maggior servizio ai players clienti. Nulla infatti è più frustrante per i giocatori (appartengo alla categoria ed ho provato personalmente più volte l’incresciosa esperienza) il dover annullare la programmata sfida, o peggio ancora, vivere nell’incertezza di capire se il campo sarà praticabile dopo che ha piovuto o si è inumidito nella notte.

Permane tuttavia un condizionamento, specie in alcune regioni del sud, dovuto a un errato luogo comune: che al sud fa più caldo e bello e quindi i campi si coprono solo al nord. Nulla di più fuorviante, come abbiamo dimostrato nello studio già citato sopra.

Il rallentamento del secondo semestre

Il Mercato, come visto, inizia a raggiungere una relazione domanda – offerta, in più di una regione, in equilibrio. Pur considerando che la inevitabile crescita disomogenea del mercato offre situazioni diverse da regione a regione, da provincia a provincia, da piazza a piazza, con ancora, in alcuni casi, opportunità di crescite esponenziali, ma anche, in altri, appunto un sensibile avvicinamento dell’offerta alla domanda. Come ci confermano i dati empirici del diverso trend di crescita tra il primo ed il secondo semestre 2022.

Ciò rende sempre più necessario compiere analisi specifiche per la determinazione del BACINO potenziale di un Centro per comprenderne la redditività dell’investimento. La conquista della prateria lascia ora spazio ad analisi approfondite e mirate.

Comprendere, ad esempio, quanto tempo il giocatore amatoriale sia disposto ad impiegare mediamente, per raggiungere l’agognata “pista”, è una variabile chiave nella definizione dei confini geografici entro i quali comprendere i clienti potenziali.

Nell’individuare gli indicatori più significativi che ci guidano all’identificazione del bacino di utenza potenziale abbiamo sviluppato un metodo in grado di definire il “Tasso di solidità” dal punto di vista economico: lo abbiamo definito il “gradiente di solidità dell’investimento”. Un’analisi che è alla base del business plan ed è una variabile prioritaria per la stesura di un conto economico, determinandone la prima voce chiave dello stesso: i ricavi. Tema che approfondiremo prossimamente in questa rubrica.

(*) Adelio Rosate – Marketing Manager di O&B – Osservatorio e Business (Produzione e studio dei dati di Mercato del Padel e Pianificazione Economica dei progetti di Investimento).